티스토리 뷰

반응형

전세와 월세는 주택을 어떻게 임대하느냐에 따라 다르게 적용되는 용어입니다. 각각의 장점과 단점을 알아보도록 하고 전월세 계산기 사용법 및 조금 더 이득 보는 법을 알아보도록 하겠습니다.

목차

전세

장점

- 1. 보증금 회수 가능 : 전세는 월세와 달리 보증금을 건물주에게 내고, 계약이 종료될 때 돌려받을 수 있습니다. 따라서 보증금을 회수하면 실제로는 거의 월세 없이 거주할 수 있는 경우가 많습니다.

- 2. 종합 부동산 투자의 수익 : 전세를 거주하는 동안에는 보증금이 주인의 자산으로 남아있게 되므로, 이를 다른 투자에 활용할 수 있습니다.

- 3. 고정된 주거비용 : 계약 시 낸 보증금 이외에 추가적인 월세가 없으므로, 고정된 주거비를 예측하기 쉽습니다.

단점

- 1. 보증금 부담 : 큰 금액의 보증금을 한 번에 지불해야하 하기 때문에 초기 비용이 부담스러울 수 있습니다.

- 2. 보증금 인상 요구 가능 : 계약 종료 후 시장상황이나 주택 가격 상승에 따라 다음 계약 시 보증금 인상이 요구될 수 있습니다.

- 3. 집 주인의 변동 : 집주인이 변경될 경우, 새로운 주인과의 계약 조건이 변경될 수 있습니다.

월세

장점

- 1. 낮은 초기 비용 : 전세에 비해 초기 비용이 적어 부담이 적습니다.

- 2. 유연성 : 계약 기간이 짧기 때문에 다양한 이유로 이전이나 계약 해지가 가능하며, 살다 보면 생활환경에 맞게 집을 옮길 수 있는 유연성이 있습니다.

- 3. 시장 변동에 따른 부담 감소 : 주택 가격이나 시장 변동에 영향을 받지 않고 일정한 월세를 지불하면 되므로 예측이 쉽습니다.

단점

- 1. 총 지출 금액 상승 : 장기적으로는 전세에 비해 총지출 금액이 많아질 수 있습니다.

- 2. 월세 인상 가능성 : 장기 계약이 아닌 경우, 계약 갱신 시 월세가 인상될 가능성이 있습니다.

전월세 계산기

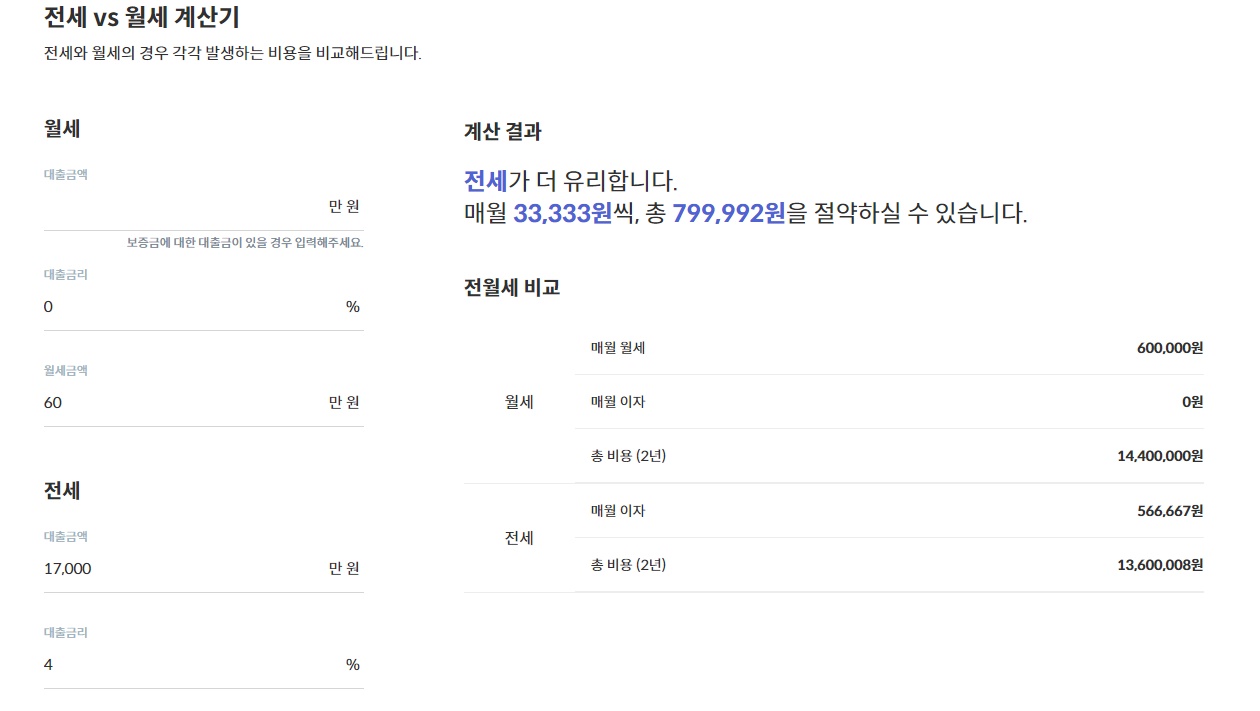

전월세 계산기를 통해 전세와 월세중 대출했을 때 어떤 것이 더 유리한지 알아보도록 하겠습니다.

예를 들어 가진 돈이 3,000만원이고, 모자란 금액은 금리 4.0%짜리 대출을 받는다고 계산하였을 때, 보증금 1,000만 원에 월세 60만 원과 전세 2억 원 중 더 이득인 것을 알아보겠습니다.

- 월세 : 대출을 받지 않아도 되니, 대출이자를 안내도 되지만 매달 월세를 60만원을 냅니다.

- 전세 : 보증금 2억원 중 1.7억 원을 대출받아야 하고, 이때 매달 매출이자로 약 56만 6700원을 내야 합니다.

이 경우 월세보다 전세를 선택했을 때 3만 원이 조금 넘는 금액을 아낄 수 있습니다. 하지만 변동금리로 금리가 오르게 된다면 월세가 유리해집니다. 또는 보증금이 모자라 대출받을 금액이 커진다면 또 월세와 별차이가 없어집니다.

- 금리가 4.5%로 오르게 되면 매달 이자가 63만 7500원으로 월세보다 많이 지불하게 됩니다.

- 내가 가진 돈이 2,000만 원이라면 대출받을 돈이 1.8억 원이라, 매달 이자가 60만 원이 되어 월세와 차이가 없게 됩니다.

같이 보면 좋은 글

IBK 연금 보험 온라인 연금저축보험 상품 특징 보장 내용 추천

NH농협생명 저축 보험 연금 전환 가능 추천

반응형

'부동산' 카테고리의 다른 글

| 기후변화로 인한 부동산 변화 (0) | 2024.10.21 |

|---|---|

| 주택담보대출 용어 DSR, DTI, LTV과 스트레스 DSR이란? (0) | 2024.09.23 |

| 전세사기 피해 예방을 위한 전세계약 유의 사항 (0) | 2024.03.19 |

| 부동산 개념과 기초 용어 알아보기 (0) | 2024.02.20 |

| 2024년 부동산 정책 개편 주택청약, 대출, 전세사기 대응 변화 알아보기 (0) | 2024.01.31 |